Kazakhstan India Dubai Egypt Jordan Brazil Turkey Poland Mexico Nigeria Kenya South Africa

杭州数字外贸服务平台 江西数字外贸服务平台 绍兴数字外贸服务平台 苏州数字外贸服务平台 海曙数字外贸服务平台 广州数字外贸服务平台 瑞安数字外贸服务平台

浙江米奥兰特商务会展股份有限公司 版权所有

contact@tradechina.com 浙ICP备10201346号-39

点击右上角

选择在浏览器中打开

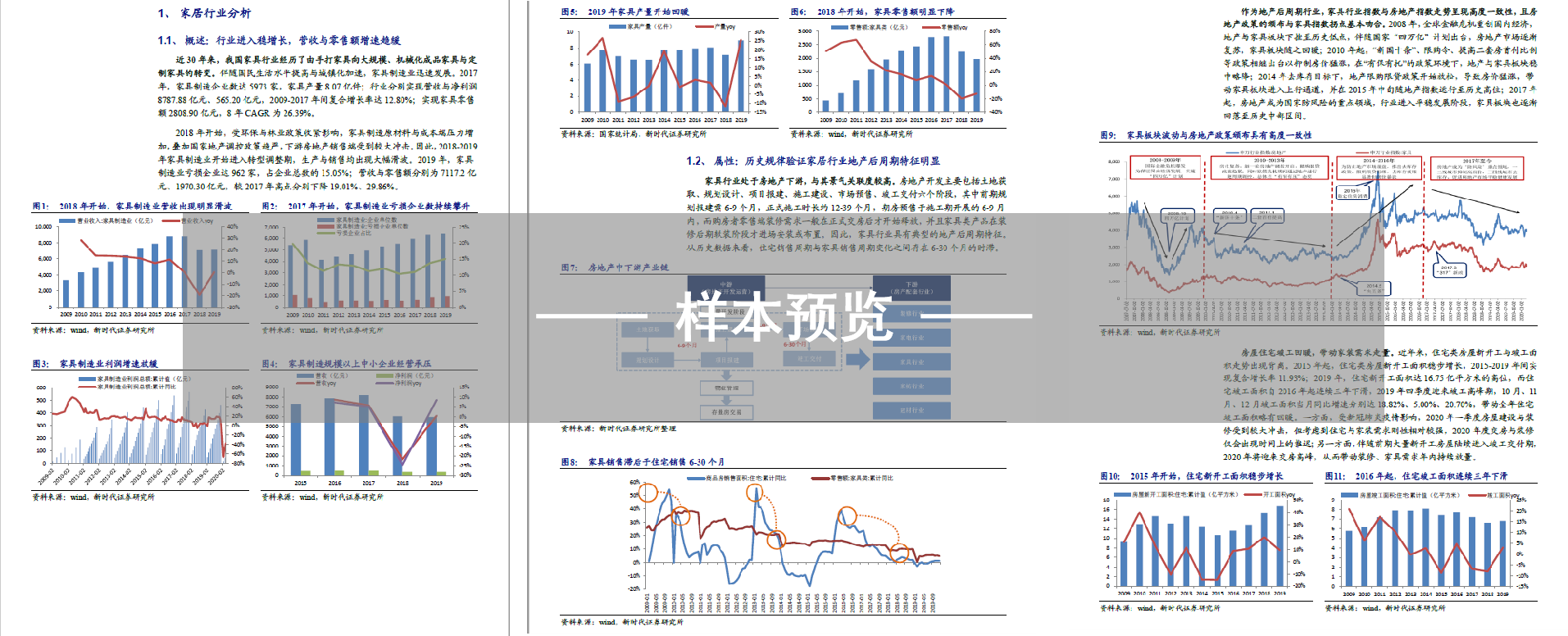

我国家具行业经历了手作、规模化成品生产、柔性化定制生产三大阶段。消费升级与城镇化驱动行业成长,2017年家具制造业实现营收8787.88亿元,产量8.07亿件。家具行业处地产行业下游,景气度与地产销售波动存在6-30个月时滞。2016年地产调控政策收紧,家具行业发展即进入低迷期;2019Q4起,竣工回暖有望带动2020年内形成交房高峰,提振家具消费需求。2002年起,国家着力推动全装修发展,精装房低成本、环保好的特点深受消费者与地产开发商青睐。2019年,精装房开盘套数增至319万套,渗透率达32%,但相比于发达国家仍有增长空间。精装配套品中,建材、厨卫部品配套率均在90%以上,龙头企业构筑品牌与产能壁垒,领先布局B端的企业中长期内将受益精装红利加速释放业绩。

本报告将为您解读:

1、家居行业分析

1.1、概述:行业进入稳增长,营收与零售额增速趋缓

1.2、属性:历史规律验证家居行业地产后周期特征明显

2、竣工产业链下,B端家居市场前景广阔

2.1、政策保驾护航,全面推动精装房建设

2.2、短期竣工提振需求,中长期受益精装房红利释放

3、龙头品牌构筑壁垒,竞争优势凸显

3.1、建材家居:预计到2021年,市场规模或将超千亿

3.2、定制家居:行业发展必然趋势,集中度仍在提升

4、家居板块估值:短期受竣工与事件催化抬升

5、投资策略:竣工驱动,优选市占率有显著提升空间的公司

6、风险提示

上一篇:2021中国私域营销白皮书

Kazakhstan India Dubai Egypt Jordan Brazil Turkey Poland Mexico Nigeria Kenya South Africa

杭州数字外贸服务平台 江西数字外贸服务平台 绍兴数字外贸服务平台 苏州数字外贸服务平台 海曙数字外贸服务平台 广州数字外贸服务平台 瑞安数字外贸服务平台

浙江米奥兰特商务会展股份有限公司 版权所有

contact@tradechina.com 浙ICP备10201346号-39